銀行決済とは

銀行決済は、購入者が自身の銀行口座を利用して支払いを行う決済手段で、Pay-easy(収納番号方式)やインターネットバンキング経由での支払いに対応しています。決済完了後はリアルタイムで入金通知され、照合・出荷判断がスムーズに行えます。全国350以上の金融機関に対応しており、公共料金や教育機関などでも多く導入されています。

銀行決済の仕組み

銀行決済は、以下の関係者によって成り立っています。

- 01 利用者

- 商品・サービスを購入し、銀行チャネルから支払いを行う

- 02 事業者

- ECサイト運営会社・教育機関・自治体など、支払いを受け付ける側

- 03 金融機関

- 銀行など、インターネットバンキングやATMなどの支払い手段を提供

- 04 決済代行事業者(DGFT)

- 事業者と金融機関を仲介し、収納番号発行や入金情報の連携を行う会社

利用者は注文完了後に表示される「収納機関番号」などをもとに、ATMやインターネットバンキングから支払いを行います。対応金融機関によってはPay-easy(ペイジー)を利用した収納番号方式、または各銀行のインターネットバンキング画面から直接支払う方式が選択されます。

Pay-easy方式は収納番号での即時入金通知に対応しており、請求書発行業務や自動照合との連携にも適しています。一方、インターネットバンキング方式では利用者自身の口座操作により決済を完了します。

支払いが完了すると、その情報は金融機関からDGFTにリアルタイムで通知され、DGFT経由で事業者へ即時反映されます。これにより、事業者は支払い確認後すぐに出荷やサービス提供の判断が可能です。

銀行決済は、クレジットカード番号の入力が不要で、金融機関のインフラを活用したセキュアな決済手段です。高額決済にも対応しており、BtoB取引や公共料金、教育機関など幅広い業種で活用されています。

銀行決済の対応金融機関

全国350以上の金融機関に対応しています。

銀行決済を導入するメリット

銀行決済を導入することで、クレジットカードを利用しない利用者への対応が可能となり、高額商材や法人取引、公共サービスにも適した決済体験を提供できます。

利用者にとってのメリット

-

クレジットカードを使わずに支払い可能

- 銀行口座から直接支払えるため、カードを持っていない方にも安心してご利用いただけます。

-

高額な支払いにも対応

- 数万円から数百万円規模の決済にも柔軟に対応でき、法人やBtoB利用にも最適です。

-

ATM・ネットバンキングに対応

- 全国のATMや多くの金融機関のインターネットバンキングを活用でき、時間・場所を問わず決済が可能です。

事業者にとってのメリット

-

入金状況の即時把握が可能

- ペイジーなどによる即時通知機能で、支払完了後の処理がスムーズに行えます。

-

入金管理を一元化

- 複数金融機関への対応をDGFTに一本化でき、管理負担が軽減されます。

-

幅広い業種での導入実績

- 教育・自治体・BtoBなど多様な業態に導入されており、運用ノウハウが蓄積されています。

導入チャネル別ユースケース

オンラインでの利用(非対面)

銀行決済は、Pay-easy(収納番号型)などを利用し、ATM・インターネットバンキングから支払いを完了する仕組みです。法人層・高額決済や公共系のニーズに強みがあります。

ECサイト(高額商材)

クレジット非対応層にも利用しやすい

教育・資格サービス

学費・検定料などの請求に適応

公共料金・自治体納付

カード非利用者への訴求力が高い

実店舗での利用(対面)

実店舗や訪問サービスにおいて、接客や作業完了後に決済リンクを送付し、利用者が後日インターネットバンキングで支払いを行う運用が可能です。クラウドペイネオのように、顧客のスマートフォンを起点にその場で支払い手段を選べる仕組みとも連携可能です。

店舗での申込受付

後日メールリンクを送付し、スマートフォンでPay-easy支払いへ

訪問サービス・修理業

作業完了後に収納番号を案内し、入金を確認

自治体連携・公共向け

対面窓口で受付→銀行決済で確実な支払いを促進

主要なECカート・ECパッケージとDGFTのクレジットカード決済はスムーズに連携できます。

連携可能なECカートパッケージを見る 連携可能なECカートパッケージを見る 連携可能なECカートパッケージを見る銀行決済の接続方式

銀行決済では、インターネットバンキングとPay-easy(収納番号方式)の2つの方式に対応しています。方式ごとに利用可能な接続形式が異なるため、用途や業務要件に応じて選択いただけます。

インターネットバンキング

- API接続(MDK/OpenAPI)

- リンク方式(3G-Web)

- メールリンク決済(3G-Web)

インターネットバンキング方式では、収納番号や振込先情報をもとに、利用者が自分のネットバンキングで支払いを行います。リンク方式によって、スムーズな画面遷移とセキュアな接続が実現されます。

Pay-easy(収納番号方式)

- API接続(MDK/OpenAPI)

- リンク方式(POP/3G-Web)

- メールリンク決済(POP/3G-Web)

Pay-easy方式は、ATMやネットバンキングでの支払いに対応し、即時の入金確認が可能です。収納番号を発行することでユーザーがATMやアプリから直接支払えるため、官公庁・教育機関・BtoB等で広く活用されています。

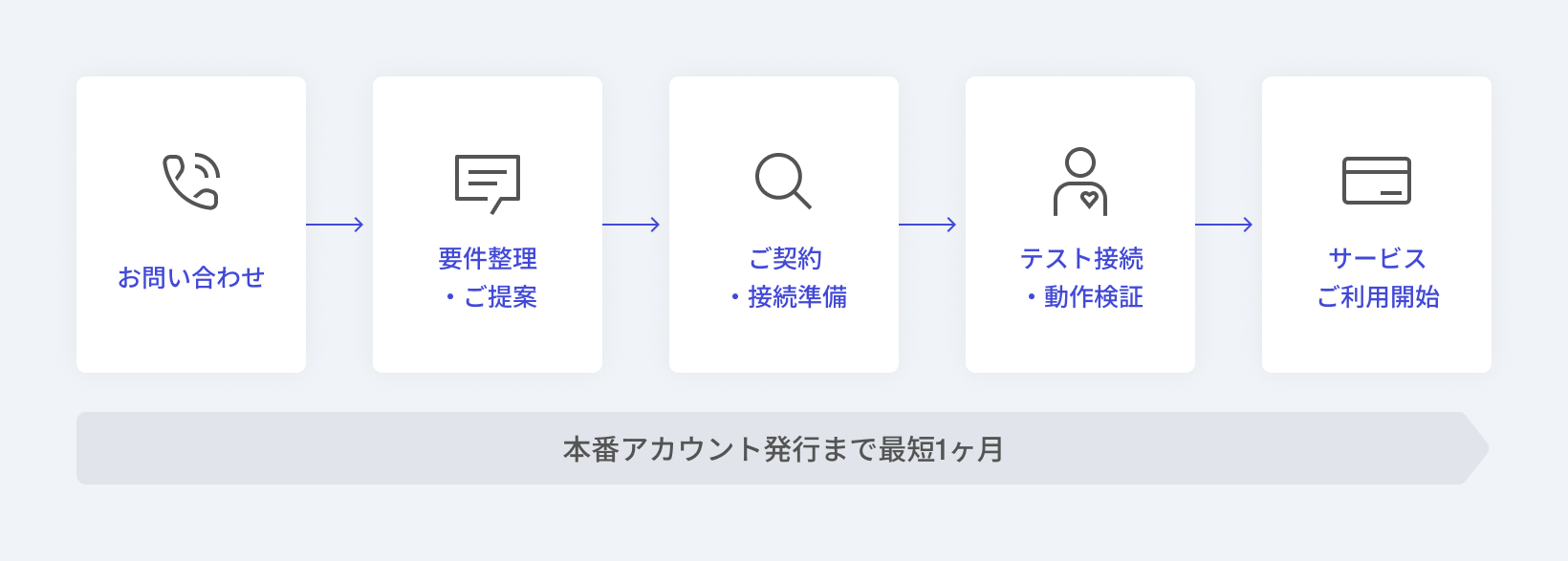

導入の流れ

DGFTでは、お問い合わせから決済サービスのご利用開始まで、専任チームが一貫して導入をサポートします。決済手段の選定、要件整理、接続確認、運用設計まで伴走し、スムーズな導入と安定運用を支援します。

- 01 お問い合わせ・ヒアリング

- 決済ニーズや商材・業種の特性をお伺いし、最適なプランをご提案する準備を行います。

- 02 要件整理・ご提案

- 接続方式や決済フロー、運用方法のすり合わせを行います。

- 03 ご契約・接続準備

- 契約書の締結後、アカウント発行や管理画面のご案内、マニュアル提供を行います。

- 04 テスト接続・検証

- 実際の決済環境に近い形でテストを行い、不具合や設定ミスがないかを確認します。

- 05 本番運用開始

- 本番環境での決済がスタートします。

よくある質問

-

銀行振込とコンビニ決済との違いは。

銀行決済は金融機関チャネルを利用する方式で、高額決済や法人顧客向けに適しています。コンビニ決済は番号通知型で、主に現金支払いユーザーに向けた選択肢です。

-

銀行決済は法人名義の口座でも利用可能ですか。

はい。法人・個人問わずご利用いただけます。

-

銀行決済で対応している金融機関を教えてください。

全国350以上の都市銀行・ゆうちょ銀行・ネット銀行・地方銀行・信用金庫・信用組合・労働金庫・JAバンク・JFマリンバンクに対応しています。