EMV 3-D セキュアとは

EMV 3-Dセキュア(EMV

3DS)とは、オンライン(非対面)クレジットカード決済における本人認証の国際標準仕様です。

EC市場の拡大に伴い、なりすましなどによるクレジットカード不正利用は多くあります。

EMV 3Dセキュアは、従来の固定パスワード方式(3Dセキュア1.0)とは異なり、リスクベース認証(RBA:Risk-Based Authentication)を採用。取引ごとにリスクを自動判定し、必要に応じて追加認証を実施する仕組みです。

※ 日本クレジット協会が策定する「クレジットカード・セキュリティガイドライン」において、非対面事業者はEMV 3-Dセキュアの導入が原則必須化されています。一部の業種・取引形態では例外も設けられていますが、国際ブランドとの取引を継続するためには、実質的に対応が必須です。

なぜEMV 3-Dセキュアが必要か

EC市場の拡大に伴い、なりすましなどによるクレジットカード不正利用が多くあります。これを受けて、国際ブランド各社はEMV 3-Dセキュアを標準仕様として位置づけ、日本国内でも非対面取引における導入が実質必須化されています。 EMV 3-Dセキュアでは、単なる義務対応ではなく、チャージバックリスクを適切に管理し、事業者の損失を抑制するための基盤的なリスクマネジメント施策でもあります。

EMV 3-Dセキュアの仕組み

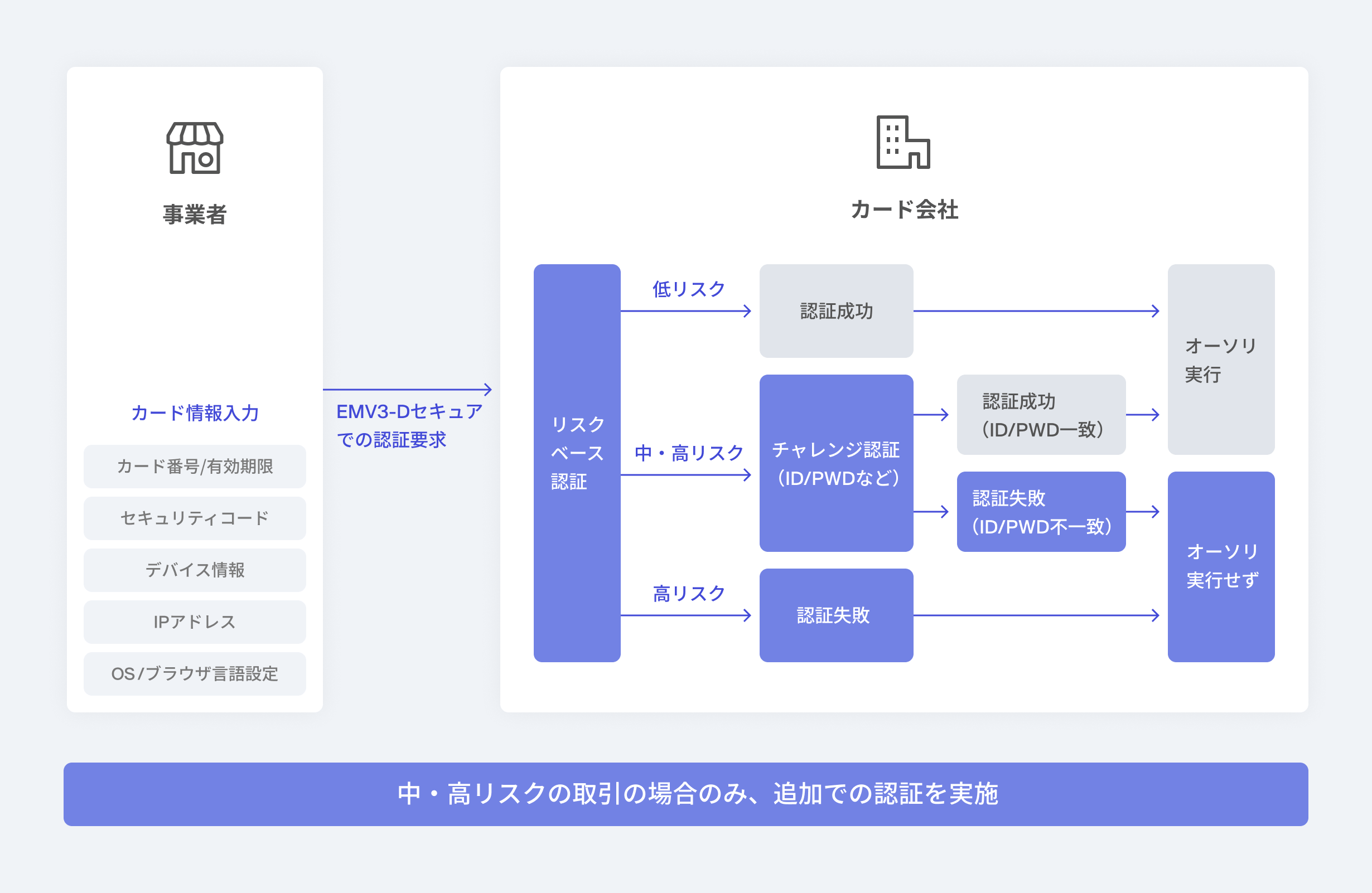

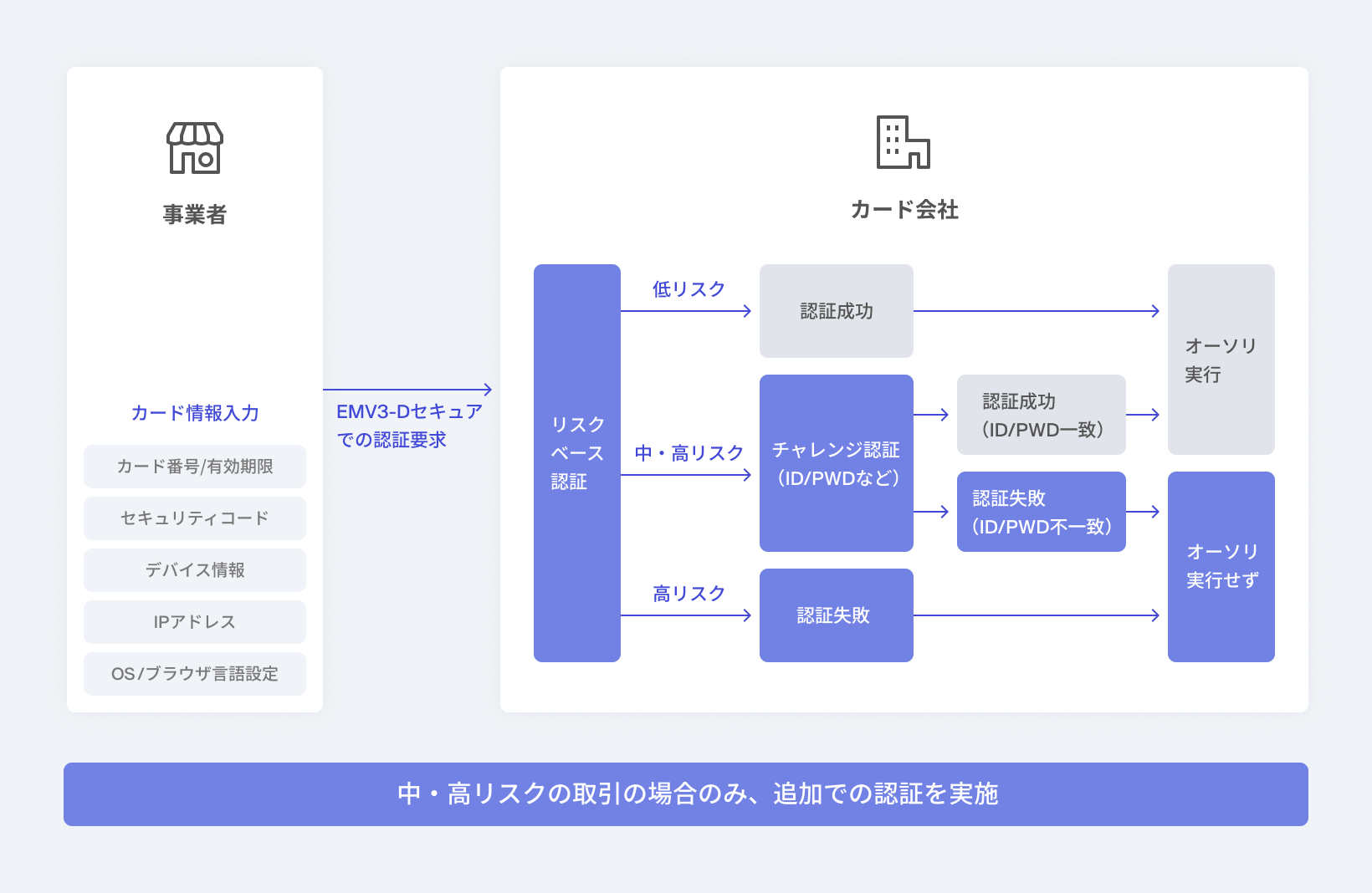

クレジットカード発行会社(イシュア)は、取引の際に「デバイス情報」「行動履歴」「取引金額」など多様なデータを基にリスクをスコアリングします。低リスクと判断された場合は追加認証をスキップし、必要な場合のみ認証を行うことで、スムーズな購入体験を維持します。

リスクベース認証の流れ

- 01

- 事業者サイトで購入情報を入力

- 02

- イシュアが取引リスクをスコアリング

- 03

- 低リスク=追加認証なしでそのまま決済完了・中リスク=ワンタイム認証や生体認証を要求

EMV 3-Dセキュアの導入効果・目的

-

チャージバックリスクの大幅軽減

認証済み取引(フリクションレス認証を含む)では、原則としてイシュアがチャージバック責任を負う運用が一般的です。 事業者のリスク負担を大幅に軽減し、リスクコントロールを強化します。

※ 事業者側の重大な過失や不正取引関与がある場合はこの限りではありません。

-

購入完了率の維持・改善

リスクベース認証により、低リスク取引は追加認証なしで完了します。

また、チャレンジ認証が発生した場合でも、ワンタイムパスワードやアプリ認証が主流のため、旧方式に比べて離脱要因を抑制できます。

セキュリティと購入体験の両立を図る設計が可能です。 -

国際ブランド要件への準拠

Visa・Mastercard・JCBなどの主要ブランドでは、EMV 3-Dセキュア対応が実質必須化されています。未対応の場合、国際ブランドやイシュアの運用により、取扱いが制限される場合があります。

-

ブランド信頼性と顧客体験の両立

EMV 3-Dセキュアは必須対応であると同時に、ブランド信頼性を維持し、チャージバック損失を防ぐ最低限のリスクマネジメント施策でもあります。事業者の顧客体験と収益性を守るための基盤的セキュリティ対策です。

導入パターンについて

EMV 3-Dセキュアの運用方法には、主に以下の考え方があります。

業種や商材特性、チャージバック状況により最適な設計は異なります。

- すべての取引で追加認証を行う方式

- リスクベースで必要な場合のみ認証を行う方式(現在の主流)

- 不正検知サービスと組み合わせ、認証発生率を最適化する高度運用