電子マネー決済とは

電子マネー決済は、事前にチャージした残高を使って支払うプリペイド型の決済手段です。利用者はモバイルアプリ上の電子マネー残高を用いて支払いを行い、即時に決済が完了します。クレジットカードを登録していない利用者層や、少額・即時性が求められる商材との親和性が高いことが特徴です。

※iD・QUICPayなどのポストペイ型電子マネーは「ID決済ページ」で紹介しています。

ID決済ページを見る ID決済ページを見る ID決済ページを見る電子マネー決済の仕組み

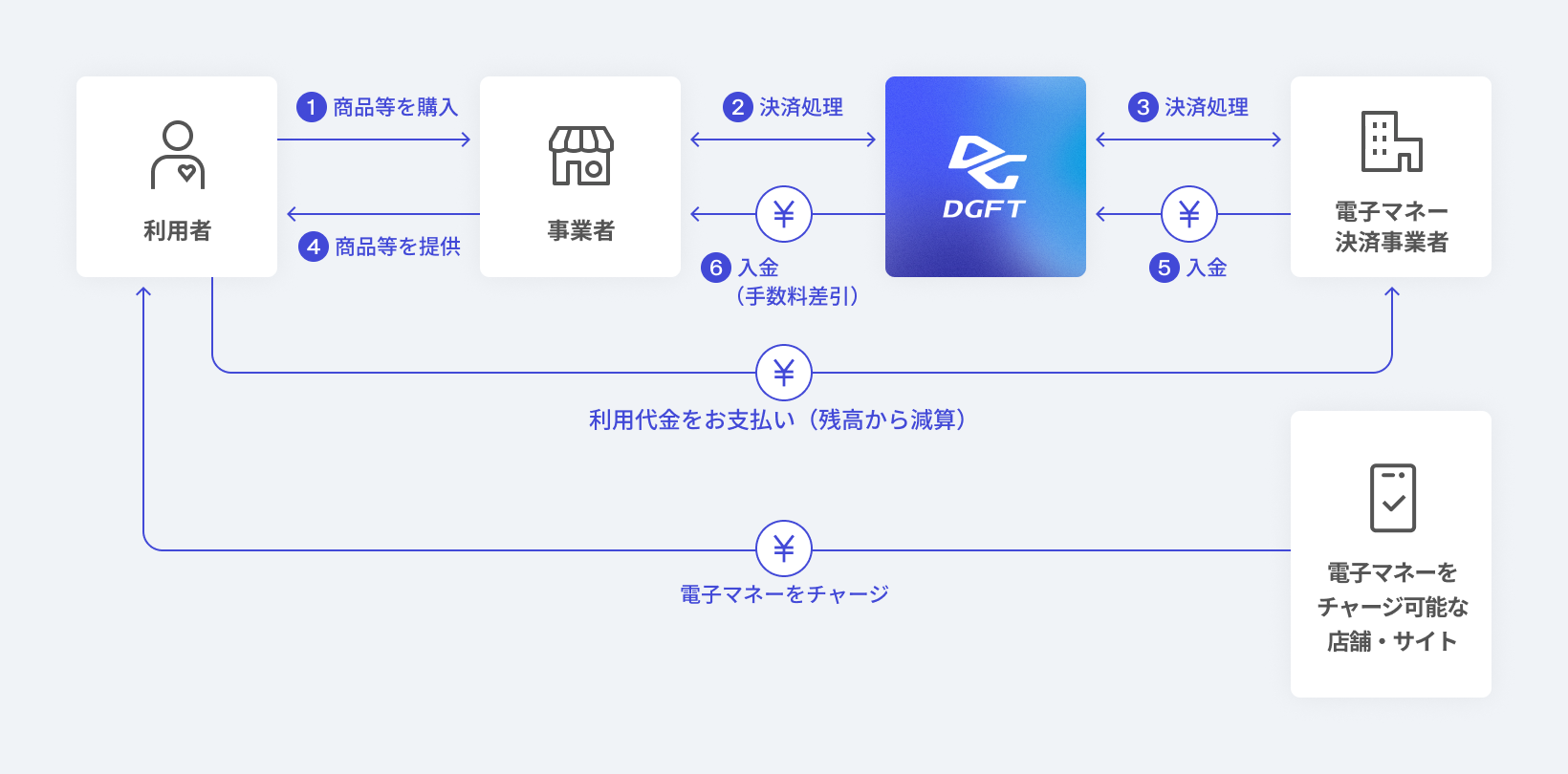

オンライン電子マネー決済は、以下の関係者によって成り立っています。

- 01 利用者

- 電子マネー残高を利用して商品やサービスを購入する人

- 02 事業者

- ECサイト等でお支払いを受け付ける事業者

- 03 電子マネー決済事業者

- 各ブランドの残高管理・決済処理を行う事業者

- 04 決済代行事業者(DGFT)

- 事業者と電子マネー決済事業者の間を仲介し、精算・入金を代行する会社

利用者が決済画面で電子マネーを選択すると、各ブランドの認証画面へ遷移します。残高確認・認証が完了すると即時に決済が確定し、その情報は電子マネー事業者からDGFTを経由して事業者へ通知されます。事業者は複数ブランドとの個別接続を行う必要はなく、DGFTが接続・精算を一括管理します。

電子マネー決済を導入するメリット

オンライン電子マネー決済を導入することで、決済手段の拡張による機会損失の防止と、特定ターゲット層への対応強化が可能になります。

利用者にとってのメリット

-

残高による即時決済

- チャージ済みの残高からそのまま支払いができ、スムーズに決済できます。

-

少額決済との親和性

- デジタルコンテンツや都度課金型サービスなど、少額・即時決済に適しています。

-

支出管理のしやすさ

- プリペイド方式のため、利用金額を把握しやすい特長があります。

事業者にとってのメリット

-

クレジットカード未利用層への対応

- 学生層・若年層など、クレジットカード登録を行わない利用者層へのアプローチが可能です。

-

即時決済によるコンバージョン向上

- リアルタイムで決済が完了するため、デジタル商材との相性が高い決済手段です。

-

複数ブランドの一括接続

- DGFT経由で複数電子マネーブランドに対応でき、契約・精算の管理負荷を軽減します。

導入チャネル別ユースケース

オンラインでの利用(非対面)

オンライン電子マネー決済は、以下のような業種・商材で活用されています。

デジタルコンテンツ

少額・即時性の高い決済に最適

若年層・学生向けサービス

クレジットカード未保有層との親和性が高い

定額サービス

残高を用いた継続支払いも可能

主要なECカート・ECパッケージとDGFTの決済はスムーズに連携できます。

連携可能なECカートパッケージを見る 連携可能なECカートパッケージを見る 連携可能なECカートパッケージを見る電子マネー決済の対応ブランド

電子マネー決済の接続方式

電子マネー決済では、以下の接続方式に対応しています。

- API接続(MDK/OpenAPI)

-

事業者のシステムとDGFTの決済システムをAPIで接続し、決済申込、売上、取消、返金、検索などの処理をシステム間で行う方式です。VeriTrans4GではMDK(SDK)またはOpenAPI形式で接続でき、ECサイトやアプリの画面設計・業務フローに合わせて各決済手段を組み込めます。詳しく見る 詳しく見る 詳しく見る

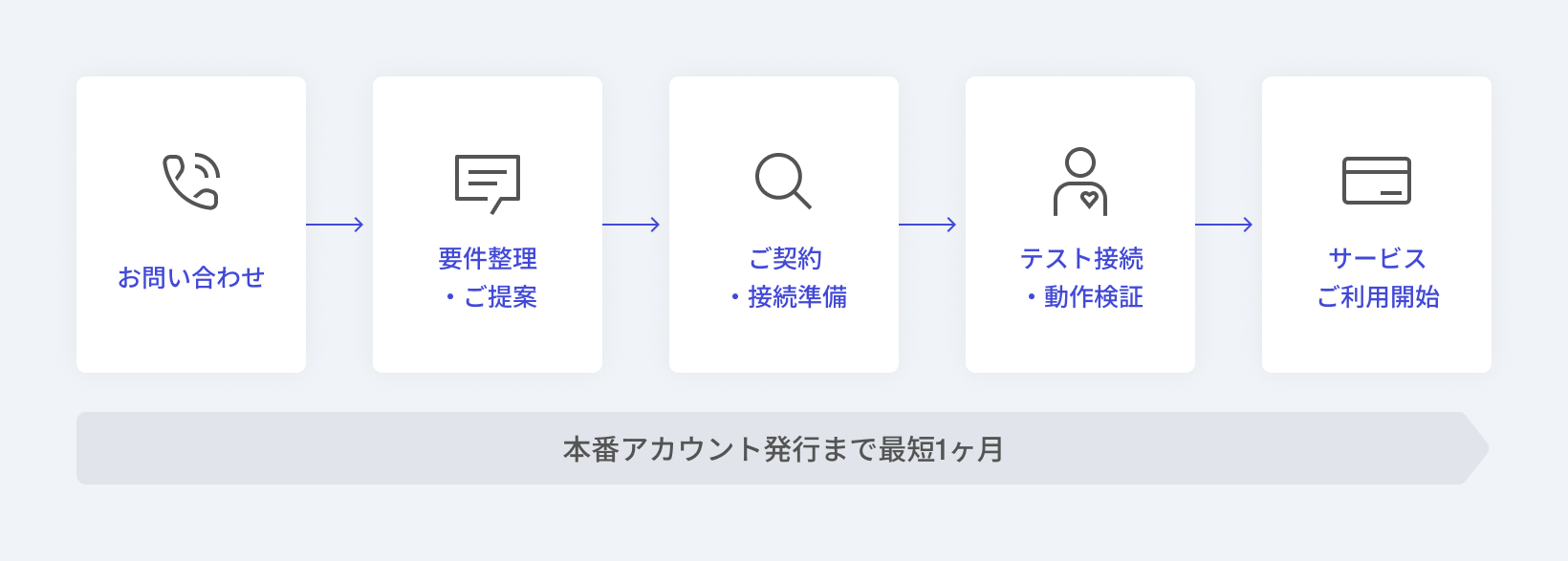

導入の流れ

DGFTでは、お問い合わせから決済サービスのご利用開始まで、専任チームが一貫して導入をサポートします。決済手段の選定、要件整理、接続確認、運用設計まで伴走し、スムーズな導入と安定運用を支援します。

- 01 お問い合わせ・ヒアリング

- 決済ニーズや商材・業種の特性をお伺いし、最適なプランをご提案する準備を行います。

- 02 要件整理・ご提案

- 接続方式や決済フロー、運用方法のすり合わせを行います。

- 03 ご契約・接続準備

- 契約書の締結後、アカウント発行や管理画面のご案内、マニュアル提供を行います。

- 04 テスト接続・検証

- 実際の決済環境に近い形でテストを行い、不具合や設定ミスがないかを確認します。

- 05 本番運用開始

- 本番環境での決済がスタートします。

よくある質問

-

ID決済は自社アプリでも利用可能ですか。

はい。アプリ連携にも対応しています。

-

クレジットカード決済を導入しなくても、ID決済のみ導入できますか。

はい。PayPayやFamiPay、メルペイなどの残高によるチャージ型決済が利用可能です。

-

電子マネー決済は複数ブランドをまとめて導入できますか。

はい。DGFTが契約・精算を一括で代行いたします。