タッチ決済とは、レジにあるリーダーにタッチ決済(非接触決済)対応のクレジットカードやデビットカードをタッチするだけで決済できる仕組みです。

クレジットカードでのタッチ決済は、正確には「EMV contactless」といいます。ブランドごとに名称は異なりますが、Visaは「Visaのタッチ決済」、JCBは「JCB Contactless」、Mastercardは「Mastercard®コンタクトレス」、AMEXは「American Express Contactless」として展開しています。

日本クレジットカード協会(JCCA)の「2019年度 ICクレジットカードに関する消費者意識調査」によると、2019年7月時点でクレジットカードのタッチ決済の認知率は35%でした。一方、全体の70%がタッチ決済に魅力を感じているということも分かっています。

■クレジットカードのタッチ決済の認知率

■クレジットカードのタッチ決済の利用意向

目次

SuicaやEdyなどの電子マネー決済とは通信規格が異なる

日本で非接触決済といえば、SuicaやEdy、nanacoなどの電子マネーがおなじみですが、これは、クレジットカードのタッチ決済で使われているものとは規格が異なります。

日本の電子マネーで採用されているのは、ソニーが開発した日本独自の「Felica(フェリカ)」という通信規格です。Felicaは、最大通信速度が847kbps、処理がわずか0.1秒で終了するという特徴があり、スピーディな処理が求められる公共交通機関の乗車券として利用が拡大してきました。しかし、導入コストが比較的高いこともあり、現状は日本とアジアの一部でしか利用されていません。

一方、クレジットカードのタッチ決済に使われている規格は「Type A/B」という「Felica」とは異なる規格です。コストが安く世界で広く普及しており、今後日本国内でも普及が進むと考えられています。

どちらの規格も、搭載されている機器同士を近づけるだけで通信できる「NFC(Near Field Communication:近距離無線通信規格)」が採用されている非接触IC決済であるという点は共通しています。しかし、これまでは規格が異なるため、決済で使用する端末も違いました。

タッチ決済は急速に普及が進んでいる

国内外で、クレジットカードやスマートフォン、スマートウォッチなどのウェアラブル端末を用いたタッチ決済(非接触決済)が急速に普及しています 。

キャッシュレス先進国のオーストラリアでは、2022年時点でカード決済の95%が非接触方式(タッチ決済)で行われており、世界的に主要な支払い手段として定着しています 。また、米国やフランスでもキャッシュレス決済比率が40%に達する時期を経て普及が加速しており、さらなる拡大が予想されています。

日本国内においても、非接触決済対応のクレジットカード保有率は2022年の30.6%から2023年には43.6%へと大幅に増加しました 。利用頻度も高まっており、非接触IC型決済アプリの保有者のうち37%が週に1回以上タッチ決済を利用しています。

タッチ決済は、日本のキャッシュレス決済額の83.5%を占めるクレジットカードの利便性を向上させるだけでなく 、世界共通規格であることから訪日外国人によるインバウンド消費の取り込みや、鉄道・バス等の公共交通機関における導入拡大による利便性向上も期待されています。

国内大手コンビニやスーパー、飲食チェーンでもタッチ決済対応がスタートしている

国内の大手流通企業においてもタッチ決済への対応が始まっています。

セブンイレブンは2020年6月11日から全店舗でカードのNFC非接触決済に対応。イオングループは、2020年3月にイオン、まいばすけっと、ダイエーなどグループ各社で約10万台のレジにVisaのタッチ決済を導入済みです。

ドトールやマクドナルドでも、NFCによるタッチ決済サービスがすでにスタートしています。

タッチ決済のメリット

決済がスピーディでオペレーションが楽

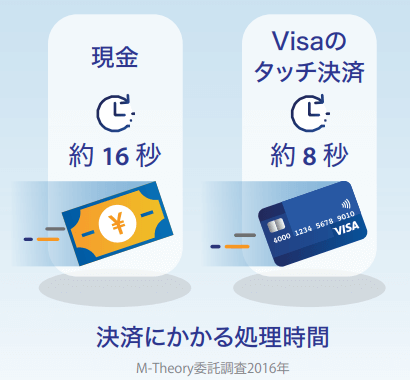

タッチ決済は、SuicaやEdyのように、端末にカードをかざすだけで決済が完了します。カードを受け渡して端末を操作する必要がないため、事業者も顧客も手間がかかりません。最新の調査報告によると、非接触決済が普及した大きな要因として、その決済スピードが消費者に歓迎されていることが挙げられています。

なお、暗証番号も基本的に不要ですが、カード会社によっては一定金額以上の決済では必要になる場合もあります。

セキュリティ性が高い

タッチ決済には世界基準のセキュリティ技術であるEMVが採用されており、高度な安全性を実現しています。非接触IC決済なので、磁気カードの情報を盗み取るスキミングの被害リスクも低く、安全に利用することが可能です。

また、店員にカードを受け渡す必要がないため、カード番号やセキュリティコードを盗用されるといった不正リスクも防止できます。

接触を減らすことで感染防止につながる

新型コロナウイルスの感染拡大が懸念される現状においては、カードの受け渡しがなく、顧客が端末にタッチするだけで決済が完了できるのは大きなメリットです。

一方、すべての顧客がタッチ決済対応カードを持っているわけではありません。そのため、磁気ストライプ、接触IC、非接触IC決済のいずれかを選んで決済ができる、いわゆる「3面待ち」に対応した端末を採用する加盟店もあります。

特に感染症対策として注目されるのが、店員がカードを受け取るのではなく、利用者側に設置されている決済端末を利用者が直接操作して決済する方式です。欧米では一般的なスタイルで、日本でも普及してきています。

スマートフォンやウェアラブル端末でも利用できる

Apple PayやGoogle Payにクレジットカードを登録することで、スマートフォンやスマートウォッチなどでもタッチ決済が可能です。Apple PayではAmerican Express、JCB、Mastercardのコンタクトレス決済が使えます。Google PayではVisaのタッチ決済のみ利用可能です。なお、Visaのタッチ決済はGarmin Pay、Fitbit Payといったスマートウオッチ搭載の決済ソリューションでも利用できます。

タッチ決済の導入方法

クレジットカードのタッチ決済を利用するには、「Type A/B」規格のNFC決済に対応した端末を導入する必要があります。SuicaやEdyなどの電子マネーが決済できるFelica対応端末では決済できません。それぞれの規格で異なるマークが使われているため、タッチ端末を見ればどちらに対応しているのか確認できます。

最近は、磁気クレジット、接触IC、タッチ決済、電子マネーなどさまざまな支払い方法に対応した決済専用端末も各種登場しています。DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)が対面取引向けに提供している決済端末「VEGA3000P-Touch」なら、コンパクトな端末1台で、磁気クレジットカード、接触IC、タッチ決済、電子マネーなどあらゆる決済に対応することが可能です。クレジットカードのタッチ決済ではMastercardコンタクトレスと、Visaのタッチ決済に対応しています。

■決済端末「VEGA3000P-Touch」

また、ANA Digital Gate株式会社はスマートフォンアプリと専用のカードリーダーを利用して、事業者のスマートフォン・タブレット端末で簡単にクレジットカード決済ができるリアル店舗向け決済「mPOS(エムポス)」を提供。クレジットカード決済、国内QRコード決済のほか、訪日外国人向けの決済メニューとして、Mastercardコンタクトレス、Visaのタッチ決済をそろえています。

■mPOSを利用した決済の流れ

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

タッチ決済はこれから加速度的に普及することが予想される

キャッシュレス決済の普及に加え、昨今の新型コロナウイルスの感染拡大によって、タッチ決済(コンタクトレス決済)のニーズは急速に高まっています。

イギリスでは2020年4月1日より、1回当たりのコンタクトレス決済の上限金額が従来の30ポンド(約5,000円)から45ポンドに引き上げられるなど、各国で利用を後押しする施策が実施されています。

現状では海外を中心に利用されているタッチ決済ですが、今後は日本での利用も拡大していくのではないでしょうか。